Приветствую всех! Извиняюсь, что долго не писал — занимался своим 2 высшим образованием, в частности, написанием курсовой работы. Но сегодня я исправляюсь.

Прошлая статья была про электронные системы оплаты товаров и услуг в интернете. А сегодня я решил написать про карточные платежные системы, так как это актуальная тема в России. Напомню, что сейчас обсуждается тема создания собственной процессинговой системы в России. А в своей статье я расскажу про ведущие системы в мире и в России, и немного поговорим про перспективы развития собственной карточной платежной системы. Источники статьи — это некоторые научные монографии российских специалистов, чьи выдержки я приведу здесь.

У меня есть и другие статьи про банковские карты. Одну, например, вы можете почитать по этой ссылке: в ней рассказывается, как правильно пользоваться кредитной картой. Что же, давайте перейдем к нашей новой статье.

Международные карточные платежные системы.

В настоящее время в мире действует несколько международных платежных систем, или, как их называют в странах англосаксонского права, Международных карточных ассоциаций. Крупнейшими из них являются Visa International, MasterCard International, American Express, Diners Club International и JCB Card. Мы же поговорим про Visa International и MasterCard International и китайский аналог UnionPay.

Ассоциации разрабатывают общие правила проведения расчетов, проводят анализ и корректировку деятельности системы. Кроме того, головные компании платежных систем аккумулируют ресурсы для внедрения новых технологий, для создания и развития информационных коммуникаций. Расходы ассоциаций покрываются за счет взносов банков — участников платежной системы пропорционально объему их карточных операций.

Карточные платежные системы выполняют следующие функции:

- выдача лицензий на выпуск карточек с логотипом ассоциации;

- охрана патентов и прав;

- разработка стандартов и правил ведения операций;

- обеспечение надлежащего функционирования национальных и международных систем автоматизации и расчетов;

- обмер финансовой информации и перевод комиссионных выплат участниками системы;

- исследования и анализ;

- разработка новых платежных продуктов;

- маркетинг, реклама и продвижение продукта на рынок.

К числу важных операционных функций, выполняемых ассоциациями для своих членов, относится авторизация, то есть получение от банка-эмитента разрешения на сделку, если сумма покупки превышает разовый лимит или если у торговца существуют сомнения в личности клиента и законности использования им карточки.

Запрос поступает по телефону (off-line) или через специальный электронный терминал, именуемый POS-терминалом (в режиме on-line). Банк-эмитент дает разрешение, если общий лимит счета не превышен и карточка не числится в стоп-листе. Операции присваивается авторизационный код, который фигурирует затем в отчетности. В банках существуют специальные центры авторизации, работники которых отвечают на звонки торговцев. Если запрос поступает через электронный терминал, банковский компьютер принимает кодированное сообщение и дает разрешение или запрещает сделку.

Другой важнейшей функцией карточных ассоциаций является организация процесса окончательного урегулирования и погашения задолженности по карточным операциям (settlement).

Карточная платежная система Visa International.

Банковские карты международной платежной системы Visa широко известны во всем мире. На сегодняшний день это самая распространенная банковская карточка, принимаемая к оплате практически в любой стране мира. Как и любая банковская карточка, Visa — это, прежде всего карточка для осуществления безналичных расчетов. Проект VISA стартовал в 1956 г., когда Банк Америки (Bank of America) приступил к выпуску в Калифорнии кредитных карт BankAmericard.

В 1976 г. международная компания IBANCO стала компанией Visa International, а американская ассоциация эмитентов банковских карт BankAmericard была переименована в Visa USA.

Всемирная сеть обработки платежей, проводимых держателями банковских карт Visa, представляет собой сложную систему финансовых институтов, а также линий коммуникаций. Сеть обработки платежей с использованием банковских карт «Визы», именуемая VisaNet, позволяет платежной системе обрабатывать более чем 3700 сделок в секунду, осуществляемых в 160 различных валютах мира.

Сегодня международная карточная платежная система Visa International представляет собой ассоциацию больше чем 21 тыс. банковских учреждений. Основные функции собственно компании Visa International.Co. состоят в том, чтобы наращивать конкурентоспособность платежной системы и увеличивать ее рентабельность. Российские банки — участники данной международной платежной системы эмитируют четыре основных вида пластиковых карточек Visa — Gold, Business, Classic и Electron.

Платежная система EUROCARD – MasterCard.

Проект MasterCard стартовал в конце 1940-х гг., когда несколько американских банков начали выдавать своим клиентам особый платежный документ, который мог использоваться (подобно современным банковским картам) как банковская гарантия оплаты стоимости покупок, сделанных его предъявителем в местных магазинах. В 1970-х годах предшественник системы ICA была переименована в MasterCard International.

В 1988 г. «MasterCard International» подписала историческое соглашение о сотрудничестве с «EuroCard International». Этот шаг позволил «MasterCard» значительно расширить количество участников системы и сферу применения карточек, что усилило ее конкурентные позиции в Европейском регионе и других частях мира.

На сегодняшний день компания MasterCard имеет свои постоянные представительства и офисы более чем в 40 странах, прочно занимая второе место по основным финансово-экономическим показателям среди международных платёжных систем расчетов с использованием банковских карт.

Китайская карточная платежная система UnionPay.

Китайская платежная система UnionPay была создана в 2002 году. В 2004 году система начала работать заграницей, и сейчас она имеет отношения с 8 млн компаний в 135 странах.

Вначале система вышла на рынки стран Азии (Малайзия, Корея, Гонконг, Сингапур, Япония), а затем появилась в США, Европе. В России UnionPay работает с 2007 года. Но есть пока ограничения по использованию платежных карт этой системы, так как отсутствуют некоторые функции, например, возможность пополнять их баланс, — можно только выводить деньги. На сегодняшний день карты UnionPay принимаются во всех российских регионах, при этом количество банкоматов, работающих с ними, достигает 20 тысяч.

Российская карточная платежная система.

Если говорить про российский проект, то разработка будет являться довольно сложной, так как это повлечет за собой изменения примерно в 16 действующих законах, в том числе в Гражданском Кодексе РФ, Налоговом Кодексе РФ и пр.

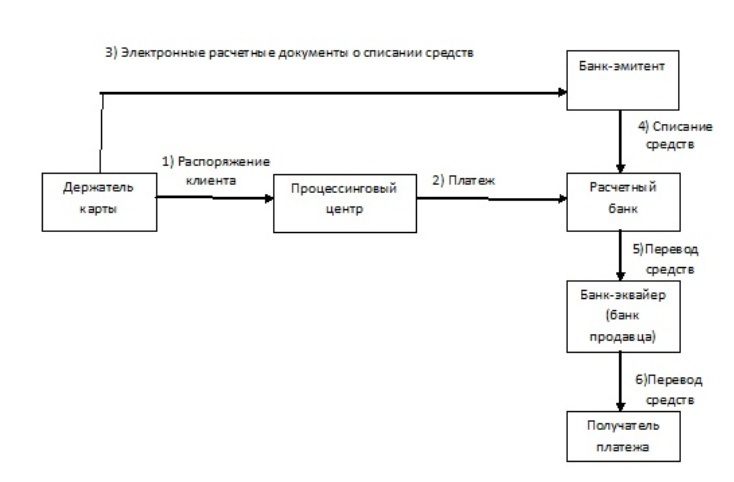

Упрощенная схема расчетов с использованием банковских карт.

Если вы хотите узнать больше о финансах, то скачивайте бесплатный подарок: моя новая электронная книга о банках и деньгах! Для начала вам нужно ввести ваши данные в форму подписки, которая находится ниже. Далее вам придет письмо с ссылкой для скачивания.

«Все о банках: Кредиты и финансы»

P.S. Чтобы не пропустить новые статьи, подпишитесь на обновления во вкладке ниже статьи.

С уважением, Билов Борис

Если даже появиться Российская платежная система, я думаю еще очень не скоро мы сможем расплачиваться такими картами в мире.